مسیر اقتصادی بازار قیر در ایران

افزایش چندین برابری هزینههای صادراتی طی سالهای اخیر و افزایش قابلتوجه بهای خوراک تولید قیر باعث کاهش صادرات آن در کشور شده است.

یکی از لزوم سرمایهگذاری در فراوردههای نفتی به جای خام فروشی آن، محصول قیری است. در شرایط تحریمهای فراگیر این روزهای صنعت نفت، کماکان صادرات قیر در حال انجام بوده و سالانه بیش از یک میلیارد دلار ارز به کشور وارد میکند. با این حال، به دلیل مشکلات عدیده طی سالهای اخیر، شاهد کاهش صادرات قیر در کشورمان بودهایم.

میزان ذخایر و حجم تولید

قیرهای طبیعی ایران را میتوان به دو دسته کلی طبقهبندی کرد:

قیرهای طبیعی نسبتا خالص: این گروه از مهمترین انواع قیر طبیعی هستند و معمولا به صورت مایع و نیمه جامد با کمتر از 10 درصد مواد معدنی در حوضچههای قیر یافت میشوند که دارای مواد فرار زیادی بوده و بیشتر در استان خوزستان مشاهده شدهاند.

قیرهای طبیعی با نقطه ذوب بالا: این نوع قیرهای طبیعی به پیروبیتومنهای آسفالتیک شناخته میشوند و دارای نقطه ذوب بالا و یا غیرقابل ذوب هستند. قیرهای طبیعی غرب و جنوب غرب ایران از نوع قیرهای پیروبیتومنهای آسفالتیک، غیرقابل ذوب و دارای عمر طولانی هستند.

به طور کلی معادن قیر طبیعی در بیشتر کشورهای نفتخیز جهان به استثناء عربستان سعودی یافت میشوند. مهمترین معادن قیر طبیعی برحسب میزان ذخیره به ترتیب در کشورهای آمریکا، کانادا، ایران، عراق، روسیه، ونزوئلا، چین، استرالیا، مکزیک و فیلیپین قرار دارند. بیشترین ذخیره یافت شده قیر طبیعی جهان در ایالتهای یوتا و کلرادوی آمریکا واقع است. بر اساس گزارش سازمان زمینشناسی آمریکا ذخیره قطعی آنها ۱۵میلیون تن برآورد شده است.

ذخایر جهانی قیر طبیعی قابل دسترس حدود ۱میلیون تن برآورد شده است. به طور کلی حدود ۶۵ درصد از کل ذخایر گیلسونایت جهان، در قاره آمریکا (آمریکای شمالی و کانادا) واقع شده و ایران به عنوان سومین ذخیره بزرگ قیر طبیعی جهان، حدود ۱۵درصد یا ۱۵میلیون تن از این ذخایر را دارد. مهمترین معادن قیر طبیعی ایران در غرب کشور، در سه استان کرمانشاه، ایلام و لرستان در شهرهای کرمانشاه، گیلانغرب، سومار، ایلام و شرق استان لرستان قرار دارند.

کشور چین با یک روند تولید یکپارچه صعودی، حدود 3/19 درصد از کل تولید قیر و آسفالت جهان را داشته و در رتبه نخست تولید این محصول قرار دارد. پیشبینی میشود که این روند صعودی در سالهای آینده نیز ادامه یابد. ایالات متحده آمریکا با یک روند تقریبا ثابت و با اختلاف کمی نسبت به چین با سهم 5/17 درصد از تولید جهان رتبه دوم را به خود اختصاص داده است. البته این کشور در سال 2015 دچار یک افت شدید ناگهانی شده ولی بعد از آن دوباره روند پیشین خود را از سر گرفته است. کشور روسیه تا سال 2014 روند تولید ثابتی داشت؛ اما با تولید مقدار 20358 هزار تن در سال 2015 به جهش قابل توجهی دست یافت و دوباره به مسیر قبلی بازگشت.

ایران نیز با سهم 4/3 درصد از تولید کل جهان، در رتبه ششم جهانی قرار دارد و کشورهای آلمان، کره جنوبی، ترکیه و سنگاپور در ردههای بعدی جای دارند. در میان کشورهای آسیایی کشورهای چین، روسیه و هند از نظر میزان تولید قیر و آسفالت نسبت به ایران وضعیت بهتری دارند که به واسطه تولید بیشتر، ممکن است از نظر میزان صادرات و در نتیجه تصاحب بازارهای هدف به ویژه در قاره آسیا و منطقه خاورمیانه، برای ایران رقبای جدی و خطرناک باشند.

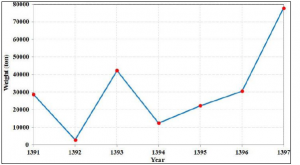

در شکل زیر، نمودار وزنی میزان تولید قیر و آسفالت طبیعی ایران را میبینید.

میزان مصرف جهانی قیر و آسفالت

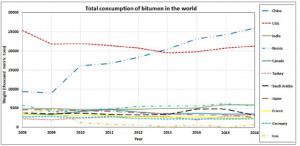

مطابق آمارهای معتبر بینالمللی، نمودار میزان مصرف قیر طبیعی ایران و 10 کشور بزرگ مصرف کننده قیر جهان طی سالهای 2008 تا 2016 ترسیم شده است.

مطابق این نمودار کشورهای چین و آمریکا به ترتیب 4/25 درصد و 8/20 درصد از مصرف بیتومن دنیا را به خود اختصاص دادهاند. ایران نیز با سهم اندک 7/0 درصد و نزدیک به محور افقی نمودار، کمترین میزان مصرف را نسبت به این 10 کشور دارد. گفتنی است که در ایران قیر طبیعی، بیشتر برای مصرف ایزوگام مورد استفاده قرار میگیرد. کمتر شدن میزان مصرف داخلی بیتومن ایران طی سالهای اخیر احتمالا با کاهش پروژههای عمرانی و میزان ساختو ساز در کشور ارتباط دارد.

صادرات

مطابق آمارهای معتبر بینالمللی مجموع صادرات قیر و آسفالت طبیعی، شیلهای قیری یا نفتی، ماسههای قیری و آسفالتیتها در طول 10 سال اخیر (سالهای 2009 تا 2018) برای کل جهان برابر با 19002762 تن و برای قاره آسیا برابر با 6036254 تن بوده است. به عبارت دیگر قاره آسیا حدود یک سوم (77/31 درصد) از صادرات قیر و آسفالت کل جهان را به خود اختصاص داده است. در طول اين دوره 10 ساله، کشورهای اندونزی، امارات متحده عربی و بحرین به ترتيب با 5/28، 8/27 و 22 درصد از ميزان صادرات قیر و آسفالت قاره آسیا پیشتاز بوده اند. کشور ایران نیز 8/6 درصد از کل صادرات قاره آسیا را به خود اختصاص داده و رتبه چهارم این قاره را در اختیار دارد.

بر اساس آمارهای مراجع معتبر داخلی همانند اداره گمرک ایران، وزارت صنعت، معدن و تجارت کشور، خانه معدن ایران و اتاق بازرگانی، صنایع و معادن ایران، بیش از ۹ درصد قیر طبیعی ایران به شکل خام صادر می شود. علیرغم ارزش بالای این ماده، در ایران در زمینه فرآوری پودری، بستهبندی و تبدیل آن به محصولات دیگر کار چندانی انجام نشده است. به عبارت دیگر ایران یکی از کشورهای تولیدکننده گیلسونایت با کیفیت عالی و پایینترین قیمت در سطح جهانی است.

در سالهای اخیر پودر این ماده معدنی بیشتر به کشورهای مالزی، هند، آلمان، اوکراین، ترکیه و چین صادر شده و با فرآوری آن به منظور استفاده در صنایع مختلف، با چند برابر قیمت مجددا وارد کشور میشود. درحال حاضر صادرات قیر طبیعی ایران به دلایل متعدد از جمله درصد گوگرد بالا، پیرشدگی زیاد، بالا بودن درصد مواد معدنی همراه و عدم شناسایی دقیق نوع قیر طبیعی، رونق چندانی ندارد.

توسعه این صنعت باعث به وجود آمدن هزاران شغل در کشور خواهد شد. انجام اکتشافات علمی، بهرهبرداری اصولی، فرآوری و تبدیل مواد خام به محصولات با کیفیت، بخشی از راهکارهای پیشنهادی برای افزایش سهم صنعت قیر در رشد اقتصادی کشور محسوب میشوند.

قیمتها

در دو سال گذشته، چندین طوفان سیاسی- اقتصادی، بازار محصولات نفتی را در نوردیده و قیمت قیر را با نوسان شدید مواجه کرده است. رویدادهایی مثل خروج ایالات متحده از برجام و تشدید تحریمها علیه ایران، آغاز جنگ تجاری میان چین و ایالات متحده و تشدید تنشهای ژئوپلیتیک در خلیجفارس تنها چند مورد از دهها رویدادی هستند که در سال 2018 و 2019 روی بازار قیر تأثیر گذاشتند.

شدت تنشهای سیاسی-اقتصادی در دو سال گذشته تا حدی بوده که برخی معتقدند پیشبینی قیمت محصولات نفتی و به طور خاص قیر به امری ناممکن تبدیل شده است. با وجود این، خبرگزاریها، گزارشگران و تحلیلگران حوزه قیر با دقتی بیش از گذشته به رصد شرایط موجود میپردازند تا آینده این محصول صادراتی را به دقیقترین شکل ممکن پیشبینی کنند.

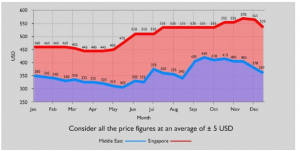

در سال 2108 رویدادهایی همچون کاهش تولید نفت در ونزوئلا، خروج ایالات متحده از توافق هستهای با ایران و تصمیم سازمان اوپک برای کاهش تولید نفت در کشورهای عضو، صادرات و واردات قیر در جهان و به ویژه آسیا را به شدت تحت تأثیر قرار داد. نوسانات قیمت قیر در سال 2018 به اوج خود رسید؛ کمترین میزان قیمت قیر در طول سال، ۳0۵ دلار و بیشترین قیمت آن 420 دلار بود. اختلاف ۱00 دلاری میان کمترین و بیشترین قیمت قیر در سال 2018 تحلیلگران را با ابعاد جدیدی از تأثیرپذیری بازار قیر مواجه کرد.

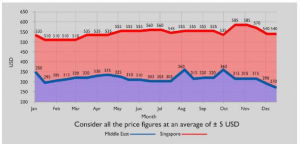

در سال 2019 آشفتگی سیاسی جهان، در مقایسه با سال 2018 نوسانات بیشتری را به قیمت قیر تحمیل کرد. در این سال جنگ تجاری چین و ایالات متحده آغاز شد که افزایش قیمت نفت خام و قیر را به دنبال داشت. مهمترین رویدادهای تأثیرگذار بر قیمت قیر در سال 2019 عبارت بودند از حمله به نفتکشها در خلیج فارس، هدف قراردادن پهپاد آمریکایی از سوی ایران، توقیف نفتکش بریتانیایی در آبهای خلیجفارس و حمله به تأسیسات نفتی آرامکو در عربستان سعودی.

با وجود نوسانات شدید بازار قیر در سال 2019 قیمت قیر در نیمه دوم سال کاهش غافلگیر کنندهای را تجربه کرد. پس از تصمیم سازمان جهانی دریانوردی (IMO) در خصوص ضرورت استفاده از سوختهای کمسولفور، قیمت قیر روند کاهشی به خود گرفت.

در زیر قیمت قیر در سال 2018 را میبینید.

در شکل زیر قیمت قیر را در سال 2019 میبینید.

شیوع ویروس کرونا در چین و سپس گسترش آن به اقصی نقاط جهان منجر به کاهش 30 درصدی قیمت قیر در نیمه اول سال 2020 شد. کاهش تقاضا برای قیر در چین منجر شد که قیمت این محصول صادراتی در خاورمیانه و سایر کشورهای آسیا افت شدیدی را تجربه کند. سایر کشورهای واردکننده قیر مثل اندونزی و ویتنام نیز به دنبال بحران اقتصادی و کاهش نرخ ارز ملی در برابر نرخ دلار، تقاضای خود برای قیر را کاهش دادهاند.

شرکتهای کشتیرانی نیز به شدت از بحران کرونا متضرر شدهاند. صادرات و واردات محصولات در بسیاری از بنادر با محدودیت شدیدی مواجه شده است. به طور مثال در هند، کشتیهایی که به بندر میرسند باید قبل از تخلیه بار 14 روز در قرنطینه بمانند.

مشکلات صادرات در ایران

رکود در بازار قیر ایران و مسائل تحریم و نبودن کشتی برای تردد راحت به کشور سبب شده هزینههای حمل قیر ایران به مقاصد مصرف تقریبا 5/2 برابر شود. همه اینها باعث شده قیمت تمام شده برای مصرف کننده نهایی بالا رود در صورتی که قیمت جهانی و منطقهای قیر یک کاهش جزئی داشته و از بالای 400 دلار به کمتر از 400 دلار رسیده است.

در واقع افزایش چندین برابری هزینههای صادراتی طی سالهای اخیر و همچنین افزایش فراوان بهای خوراک تولید قیر طی سالهای اخیر، به کاهش صادرات قیر کشورمان دامن زده است. باید اذعان کرد؛ سهم کشورمان از بازارهای جهانی به شدت رو به کاهش است و اگر مشکلاتی مانند قیمت بالای خوراک تولید قیر کاهش نیابد، شاهد آسیب جدی در این حوزه اقتصادی خواهیم بود.

“ویبی “ماده اصلی و خوراک مبنایی در تولید قیر است که نزدیک به 80 درصد هزینههای تولید محصول نهایی قیر را در برمیگیرد. این ماده توسط شرکت پالایش و پخش در اختیار تولیدکنندگان داخلی قرار میگیرد و اصلیترین فاکتور در تعیین هزینه تمام شده محسوب میشود.

اگر بخواهیم مساله را دقیقتر بررسی کنیم و به یک جمعبندی برسیم، میتوان گفت تولیدکنندگان در حال حاضر در 4 محور به دلیل افزایش هزینه تحمیل شده از ناحیه تحریم، نسبت به رقبای بینالمللی در موضع ضعف قرار گرفتهاند:

- ۱. تحریمها به شکل خودکار هزینه حمل و نقل قیر را افزایش داد.

- ۲. با توجه به امتناع شرکتهای جهانی بیمه در همکاری با موسسات ایرانی، هزینه بیمه کشتیرانی نیز به

شکل محسوسی افزایش یافته است. - ۳. عدم دسترسی به سیستم بانکی، صادر کنندگان قیر را نیز مانند دیگر صادرکنندگان ناچار ساخته است تا

هزینه بیشتری برای تبدیل ارز و بازگشت آن به کشور از طریق واسطههای غیررسمی بپردازند. - ۴. ورود رقبای جدیدی مانند عراق که با مشکلات صادر کننده ایرانی دست به گریبان نیست و در سال 2018

سهم خود از بازار را افزایش داده بر حجم مشکلات صادر کنندگان افزوده است.

منبع: برگرفته از کتاب جامع از نفت تا گرفت؛ مسئله الکترود گرافیتی